Covid-19’un Denetim Çalışmaları Üzerine Etkileri – Muhtemel Zorluklar Ve Dikkat Edilmesi Gereken Hususlar

Giriş

Dünya Sağlık Örgütü, korona virüsünün toplum sağlığını etkilediğini resmi olarak ilk kez 30 Ocak 2020 tarihinde duyurmuş, 11 Mart 2020 tarihinde ise dünya genelinde pandemi1 ilan etmiştir. Tüm dünyada görülen yeni tip koronavirüsü (Covid-19) salgınına karşı alınan önlemler, günlük hayatımızı önemli ölçüde etkilemektedir.

Salgının Mart ayından itibaren hızlı bir yayılım göstermesi üzerine, dünya genelinde ekonomik olarak ortaya çıkan gelişmeleri şu şekilde özetleyebiliriz;

- Hızla artan salgın nedeniyle özellikle Orta Asya, AB ülkeleri, Amerika ve ülkemiz sınırları içindeki özel ve kamu sektörlerinde zorunlu çalışma halleri dışında uzaktan, esnek ya da kısmi çalışma modellerine hızlı geçiş yapılmıştır.

- Perakende (gıda ve online satış yapanlar hariç olmak üzere), ulaşım, seyahat ve turizm, üretim, inşaat sektörlerinde faaliyet gösteren şirketlerin faaliyetlerini durdurmaya varan ciddi aksamalar söz konusu olmuş, dünya ülkelerinin büyüme hızında önemli düşüşler yaşanmaya başlamıştır,

- Emtia fiyatları ve döviz kurlarında hareketlilik neticesinde ekonomik belirsizliklerin artması ve gelişmiş ekonomilerde açıklanan ekonomik paketler çerçevesinde faiz oranlarında indirimlere gidilmiş, gelişmiş ülkelerin merkez bankaları başta olmak üzere ülkemizde de teşvik paketleri ve para politikaları aracılığıyla ekonomik hayata destek olmaya çalışılmaktadır.

Covid-19'un neden olduğu benzeri görülmemiş mevcut durumun, muhasebe ve denetimin alanında faaliyet gösteren meslek mensupları da dahil olmak üzere dünyadaki çoğu meslek üzerinde olumsuz etkileri olmuştur. Hükümetler tarafından virüsün yayılmasını kontrol etmek için zorunlu kapatma önlemleri alındığından bireyler mümkün olduğunca evden çalışmak zorunda kalmışlardır. Meslek mensupları için bu durum, artık denetledikleri şirketlere, hatta kendi ofislerine gidemeyecekleri ve denetimlerini uzaktan tamamlanması gerekeceği anlamına gelmiştir.

Denetçiler için bu önemli zorluğun olumlu bir yanı, muhasebe ve denetim alanında çalışanların zaten daha dijital olmak için adımlar atıyor olmalarından ötürü bu durumda diğer sektörlere göre dijital kapasiteye yaptıkları yatırımlar meslek mensuplarının yeni koşullara nispeten daha hızlı adapte olmasını sağlamıştır.

Bu çalışma Covid-19 salgınının yaşandığı zorlu süreçte denetim yapan meslek mensuplarının karşılaştığı bazı uygulama zorluklarını ilgili Bağımsız (Uluslararası) Denetim Standartlarına başvurarak bazı önemli hususları vurgulamaktadır. Bu çalışma, ayrıca ilgili uluslararası ve yerel düzenleyiciler, standart belirleyiciler ve diğer ilgili paydaşlar tarafından yayınlanan dokümanlara ilişkin faydalı linkleri de içermektedir.

1. Denetim Çalışmalarının Yürütülmesinde Yaşanacak Muhtemel Zorluklar

Salgının hızlı yayılımını engellemek üzere devletlerin, sağlık bakanlıklarının, ilgili otoritelerin ve şirketlerin kendi almış oldukları sıkı önlemler nedeniyle henüz tamamlanmamış 31.12.2019 tarihli finansal tabloların bağımsız denetimlerinde çeşitli zorlukların yaşandığı görülmektedir. Bağımsız denetim çalışmalarında karşılaşılan zorlukları şu şekilde sıralayabiliriz:

- Ulaşım zorlukları veya şirketlerin faaliyetlerine ara verilmesi gibi nedenlerle, uygulanması gerekli denetim teknikleri çerçevesinde fiziki olarak yapılması gerekli olan gözlemlerde yaşanan zorluklar (stok sayımlarını gözlemleyememe veya maddi duran varlıkları fiziksel olarak doğrulayamama vb),

- Alacaklar, borçlar, banka bakiyeleri gibi kalemlere uygulanması gerekli olan dış mutabakatlardan yeterli dönüşlerin alınamaması neticesinde yeterli ve uygun denetim kanıtı elde edilememesi veya olası geç dönüşler nedeniyle denetim çalışmalarının gecikmeli olarak tamamlanabilmesi,

- Uzaktan çalışma modeline geçiş yapan şirketlerin muhasebe sistemleri başta olmak üzere denetimleri gerçekleştirmek için ihtiyaç duyulan gerekli bilgilere ulaşılmasının önündeki engeller,

- Alınan koruyucu sağlık tedbirleri çerçevesinde denetim ekiplerinin bir araya gelerek gerçekleştirdikleri çalışmaların önündeki engeller,

- Denetim ekiplerinin uzaktan çalışmak zorunda kalması nedeniyle, deneyimli denetçilerin diğer ekip üyelerini yönlendirmesinde yaşadıkları aksaklıklar ve çalışmalarının kontrolünün önündeki zorluklar,

- Şirket Yönetim Kurullarına, Şirket Yetkilileri ile hukuk ve bilgi sistemleri gibi denetçinin yararlanmış olduğu uzmanlara erişim sağlanmasındaki zorluklar,

- Şirketlerin normal çalışma koşullarına göre oluşturmuş oldukları iç kontrol sistemlerinin uzaktan çalışma modeline geçiş nedeniyle devre dışı kalmış olması veya şirketlerin geçici olarak yapılan düzenlemelere göre etkili olmayan bir şekilde iç kontrol sistemlerinin gerekliliklerinin yerine getirme çabaları,

- Özellikle karantina uygulanan ülkelerde yatırımları bulunan şirketlerin grup denetimi kapsamındaki ekip üyelerine erişimde yaşanabilecek zorluklar nedeniyle ilgili diğer birim denetçilerinin çalışmalarını yönlendirme ve gözden geçirmede yaşanan aksamalardan dolayı denetimlerin zamanında tamamlanamaması,

- Salgının ekonomi üzerindeki olumsuz etkilerinden dolayı şirketlerin finansal yapısı ve performanslarında yaşanacak olumsuz gelişmelerden dolayı işletmelerin sürekliliğine yönelik değerlendirmeler başta olmak üzere diğer tüm ihtimallere karşı ek denetim tekniklerinin uygulanması gereksinimini ortaya çıkması ve benzeri durumlar.

Yaşanması beklenen bu muhtemel zorluklar nedeniyle bağımsız denetçilerin Bağımsız Denetim Standartları çerçevesinde bağımsız denetçilerin ilave olarak yapması gerekenler ve özellikle dikkat etmesi gereken özel alanlar aşağıda sırasıyla ele alınmaktadır.

2. Önemli Yanlışlık Risklerinin Belirlenmesi ve Yeniden Değerlendirilmesi

BDS 315 İşletme ve Çevresini Tanımak Suretiyle “Önemli Yanlışlık” Risklerinin Belirlenmesi ve Değerlendirilmesi, denetçilerin hile ya da hatadan kaynaklanan önemli yanlışlık risklerini finansal tablo ve ilgili kalem düzeyinde tespit etmelerini ve değerlendirmelerini gerektirir. İşletmenin iç kontrolü de dahil olmak üzere işletmenin ve çevresinin anlaşılması, böylelikle değerlendirilmiş önemli yanlışlık risklerine karşılık verilmesini teminen denetim prosedürlerinin tasarlanması ve uygulanması gereklidir.

Buna ek olarak, BDS 315’in 31 paragrafında denetimin yürütülmesi sırasında ilâve denetim kanıtı elde edildikçe denetçinin yönetim beyanı düzeyindeki “önemli yanlışlık” risklerine ilişkin değerlendirmesinin değişebileceği belirtilmektedir. Bu durumda, denetçi, yeni bir bilgi edindiğinde veya müteakip denetim prosedürlerini uygulayarak denetim kanıtı elde ettiğinde, bu bilgi veya kanıtların denetçinin ilk değerlendirmesini dayandırdığı denetim kanıtlarıyla tutarsız olması hâlinde değerlendirmesini revize etmesi ve daha önceden planlanmış olduğu denetim prosedürlerini yeni duruma göre uyarlaması gerekecektir.

Risk Değerlendirmesinin Revize Edilmesi

Denetçilerin şirketin finansal sıkıntı yaşayacak olması gibi yeni önemli risk tehditleri nedeniyle, daha önceden yapmış oldukları risk değerlendirmelerinin revize edilmesinin gerekip gerekmediğini göz önünde bulundurmalarının yanı sıra mevcut durum çok değişken olduğu için, bağımsız denetim çalışmaları sırasında da risklerin sürekli olarak gözden geçirilmesi gerekecektir.

Bu kapsamda zaten KGK’nın “COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi duyurusunda”2 da, Covid-19 etkisiyle birlikte, 31/12/2019 tarihinde sona eren dönemlere ilişkin tamamlanmayan denetimler için denetçinin risk değerlendirmeleri ve müteakip denetim prosedürlerine yönelik planlarını yeniden ele alması gerekebileceğine yer verilmiştir. Bunun dışında, sürecin değişkenlik göstermesi sebebiyle, denetçinin işletme ve çevresine ilişkin elde ettiği anlayış ile önemli yanlışlık riski değerlendirmesini sürekli olarak gözden geçirmesi denetim çalışmalarının izleyen safhalarında uygulanacak denetim prosedürlerinin ihtiyaca uygunluğu bakımından da büyük önem arz etmektedir.

Covid-19 salgının yaşandığı bu süreçte şirketlerin iç kontrol sistemleri planlandığı gibi etkin bir şeklide işlemeyebilir. Bu tür durumlarda, IAASB’nin Uzman Çalışmalarına Yönelik Duyurusunda3 da belirtildiği üzere, denetçi, belirlemiş olduğu ve iç kontrol riskini de ihtiva eden hata ve hile kaynaklı önemli yanlışlık riskinin artıp artmadığına ve buna bağlı olarak ilave denetim prosedürlerinin uygulanması gerekip gerekmediğine karar vermelidir.

Bu kapsamda denetlenen şirket tarafından belirlenmiş risklerin neler olduğu söz konusu risklerin nasıl değerlendirildiği ve karşılık verildiği hususlarında yönetimin sorgulanması da denetçi açısından önem teşkil eden hususların başında gelmektedir. Özellikle aşağıdaki örnekler kapsamındaki yönetim beyanları riske işaret edebilir;

➢ Varlıklardaki değer düşüklükleri,

➢ Tahmine dayalı finansal tablo kalemleri ve önemli varsayımlar

➢ Kredi sözleşmeleri ve yeniden yapılandırmalar,

➢ Salgın Bölgelerindeki ticari ilişkiler ve buralardan kaynaklı ticari alacaklar,

➢ Şirketin taraf olduğu sözleşmeler ve bunlardan kaynaklı yükümlülüklerin yerine getirilememesi,

Örneğin, ACCA’nın Covid-19'un kurumsal raporlama üzerindeki etkisi ile ilgili çalışmasında4 belirtildiği gibi, pandeminin daha sık değer düşüklüğü testi yapılmasını ve daha fazla şüphecilik gerektiren bir "tetikleyici" olay olması muhtemeldir. Gelecekteki iş performansını ve varsayımlarını etkileyen ekonomik koşullar hakkında artan belirsizlik derecesi göz önüne alındığında, artık değerlemelerin sonuçlarının belirlenmesi güç olacaktır. Bu nedenle, denetçilerin yapacakları değerlendirmelerde, varlık değerlemelerini artan denetim riski olarak belirlemeleri beklenmektedir.

Denetim Planlarının Revizyonu

Denetçinin risk değerlendirme çalışmaları kapsamına COVID-19’un yarattığı riskleri de dâhil ederek bunun etkilerini risk olarak değerlendirmesi durumunda; BDS 300 Finansal Tabloların Bağımsız Denetiminin Planlanması Standardı kapsamında oluşturmuş olduğu denetim planını değiştirerek; belirlediği riskler doğrultusunda uygulayacağı müteakip denetim prosedürlerinin niteliği, zamanlaması ve kapsamını da Denetim Planına dâhil edip Denetim Planı’nı revize etmesi gerekebilecektir.

Belirlenen Denetim Risklere Karşılık Verilmesi

BDS 330 Bağımsız Denetçinin Risk Olarak Değerlendirilmiş Hususlara Karşı Yapacağı İşler, denetçilerin değerlendirilmiş risklere ve değerlendirilmiş önemli yanlışlık risklerine ilişkin yeterli ve uygun denetim kanıtı elde edilmesini teminen uygun denetim prosedürleri tasarlayarak ve uygulayarak bu risklere yanıt vermesini gerektirir.

BDS 330’un 25 inci paragrafı, denetçinin, denetim çalışmalarının tamamlamadan önce, uygulanan denetim prosedürlerine ve elde edilen denetim kanıtlarına dayanarak, yönetim beyanı düzeyinde “önemli yanlışlık” risklerine ilişkin değerlendirmelerinin uygunluğunun devam edip etmediğini değerlendirmeleri gerektiğini belirtir. Dolayısıyla, Covid-19 birçok durumda, denetçilerin belirlenen risklere karşılık vermek üzere tasarladıkları ve uygulamış oldukları denetim prosedürlerinin hala geçerli olup olmadığını veya revize edilmelerinin gerekip gerekmediğini değerlendirmeleri gerekecektir.

Önemlilik Seviyesinin Güncellenmesi

Öte yandan, denetçilerin, BDS 320 Bağımsız Denetimin Planlanması ve Yürütülmesinde Önemlilik uyarınca belirlemiş olduğu önemlilik seviyesini değiştirip değiştirmeyeceğini de değerlendirmeleri gerekir.

Covid-19 salgının etkisiyle beraber denetlenen işletmelerin finansal tablolarında standart olmayan (beklenmeyen veya alışagelmişin dışında) tutar ya da açıklamalar yer alabilir. Bu durumlarda, KGK’nın COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi duyurusunda5 yer verildiği üzere, denetçi, önemlilik tutarını belirlerken bu durumu ne şekilde ele alacağına ve kıyaslama noktası ile yüzdesel oranın belirlenmesinde genel kabul görmüş uygulamalar ile işletme içi oluşturulan kuralların dışına çıkıp çıkmayacağına karar vermelidir.

Denetçinin denetlenen işletmenin içinde bulunduğu özel şartlara göre ilgili işlem sınıfları, hesap bakiyeleri veya açıklamalara ilişkin ayrı bir önemlilik seviyesi belirleme gerekliliğini yeniden değerlendirilmesi bu aşamada faydalı olabilir. Ayrıca, denetçi niteliklileri itibarıyla önemli olabilecek yanlışlıklara ilişkin değerlendirmelerini revize etmeyi düşünebilir.

3. Denetim Kanıtları

BDS 500 Bağımsız Denetim Kanıtları uyarınca, bir denetçinin amacı, görüşüne dayanak oluşturan makul sonuçlara ulaşabilmek amacıyla yeterli ve uygun denetim kanıtı elde etmesini sağlayacak denetim prosedürlerini tasarlamak ve uygulamaktır

Meslek mensupları, bu zor süreçte yeterli ve uygun denetim kanıtlarının nasıl toplanması gerekeceğini değerlendirerek, planlamalıdır. Bu bağlamda meslek mensupları, özellikle erişimin ve ulaşımın kısıtlandığı bu zorlu süreçte denetim yaklaşımını değiştirebilme kabiliyetine sahip olmalı ve alternatif kanıt toplama teknikleri geliştirmeleri gerekebileceğini kabul etmelidir. Bu hususlarda, alternatif olarak kullanılabilecek denetim kanıtlarının neler olabileceği hakkında BDS 500’de ayrıntılara yer verilmektedir.

Örneğin, bu dönemde özellikle Alacak ve Borçlar ile Banka Bakiyelerinin doğrulamasına yönelik mutabakatlara dönüş oranlarında ciddi anlamda düşüş ihtimaline karşılık alternatif yöntemlerle kanıt elde edilmesi kaçınılmaz hale gelecektir Teknolojinin etkin bir şekilde kullanımı meslek mensuplarının bu zorlukların üstesinden gelmelerine yardımcı olabilir.

Alternatif olarak uygulanması önerilen kanıt toplama teknikleri

Belirli finansal tablo kalemleriyle ilgili denetim kanıtı elde etme yöntemlerinden olan Gözlem, Tetkik ve Sorgulama yöntemlerini uygulayabilmek için denetlenecek şirketlerin üretim tesislerine, idare merkezlerine, bilgi sistemlerine doğrudan erişimde meydana gelebilecek zorluklar neticesinde belgelerin orijinallerinin veya basılı suretlerinin incelenebilmesi, süreçlere fiilen katılım göstermek veya sorgulamaların yüz yüze görüşmeler yapmak suretiyle uygulanması güç olacaktır.

Bu tür durumlarda, meslek mensuplarının teknolojik uygulamalardan yararlanarak uzaktan bağlantılar, yönetim ve personel ile çevrimiçi canlı görüşmeler, web tabanlı bağlantılar ile yine uzaktan erişimle yapılan stok sayımlarına nezaret ve meslek mensuplarının kendi güvenilir bulduğu uygulamalar ile gerçekleştirilen sabit kıymet tetkiklerini yapmak suretiyle elde edecekleri denetim kanıtlarını kullanması kaçınılmaz hale gelecektir.

Stok Sayımlarına Katılım

Denetçiler, süreci gözlemlemek için planlanan stok sayımlarına fiziksel olarak katılamayabilirler. Bununla birlikte, denetçiler video aramaları veya drone teknolojisini kullanarak stok sayımlarını sanal olarak gözlemleyebilir. Denetçiler, kullanmayı planladıkları teknolojiye güvenebileceklerinden ve süreci gözlemlerken şüpheci olduklarından emin olmalıdır. Örneğin, şirket personelinden envanter sayımı başlamadan önce onlara tüm deponun net bir görünümünü göstermelerini talep edilmesini düşünmeleri gerekebilir. Bu talep, yalnızca video araması sırasında görünür olan öğeleri test etmeyi seçmelerini engelleyebilecektir. İzlenen sürecin iyi belgelendirilmesi de çok önemlidir. Uzaktan erişim suretiyle katılım sağlanacak olan stok sayımlarına yönelik pratik öneriler aşağıdaki şekildedir:

- Gözlem yeteneklerini geliştirmek ve riski azaltmak için video konferans ekipmanı aracılığıyla yapılacak stok sayımının gözlemlenmesi sırasında birden fazla denetim ekibinin katılımının sağlanması

- Gözlem sırasında normalden daha fazla ürün stoklarının seçilerek test edilmesi

- Denetim kanıtı olarak belgelendirme yapılabilmesi için gözlem sırasında ekran görüntüsü alınması

Ayrıca içinde bulunulan süreçte sayımların ertelenmesi veya gecikmeli olarak yapılması söz konusu olabilir. Stok sayımının finansal tablo dönemi bitiminden başka bir tarihte planlanması durumunda, denetçilerin stok sayım tarihi ile finansal tablo tarihi arasındaki stok değişikliklerine ilişkin kanıt elde etmek için ek denetim prosedürleri uygulaması gerekecektir.

Stok Sayımlarına Fiziki Katılımın Mümkün Olamaması

Mevcut Covid-19 kısıtlamaları, hem denetçileri hem de denetledikleri şirketleri etkileyebildiğinden bazı durumlarda dönem sonunda stok sayımı yapmak mümkün olmayabilir. Bu gibi durumlarda, denetçilerin daha sonraki bir tarihte bir envanter sayımının planlanıp planlanmadığını müşterileriyle tartışmaları ve yukarıda belirtildiği gibi fiziksel denetçi katılımının veya sanal olarak gözlem yapılabilmesinin fizibilitesini belirlemeleri gerekecektir. Ayrıca, denetçilerin sayım tarihi ile finansal tabloların tarihi arasında kaydedilen değişikliklerin geçerliliğini değerlendirmek için ilave denetim prosedürleri uygulaması gerekecektir. İki tarih arasındaki değişiklikler esas olarak işletmenin faaliyet gösterdiği sektöre bağlı olacaktır. İşletmelerin faaliyetlerini durdurduğu veya ara verdiği durumlarda, stoklardaki değişiklikler önemli olmayabilir ve bu nedenle denetçilerin ilave denetim prosedürlerini gerçekleştirmeleri için fazla sorun yaşamamaları söz konusu olabilir. Ancak bu durum yine de stokların değerlemesini etkileyebilir. Ancak, faaliyetlerine devam eden şirketler açısından, dönem sonu ve sayım tarihleri arasındaki değişiklikler önemli olabilir ve tarihler arasındaki süre uzadıkça stoklarda yaşanan değişim denetim çalışmalarını güçleştirebilir.

BDS 501’in A13 Paragrafında belirtildiği üzere stok sayımlarına katılımın mümkün olmadığı bazı durumlarda, alternatif denetim prosedürleri (örneğin fiziki stok sayımından önce edinilmiş veya satın alınmış belirli stok kalemlerinin daha sonra satışına ilişkin belgelerin tetkik edilmesi), stokların mevcudiyeti ve durumuyla ilgili yeterli ve uygun denetim kanıtı sağlayabilir.

Alternatif denetim prosedürleri uygulayarak stokların mevcudiyeti ve durumu hakkında yeterli ve uygun denetim kanıtı elde etmenin mümkün olmadığı durumlarda, çalışmanın son bölümünde ayrıntılarına yer verildiği üzere denetçilerin BDS 705 Bağımsız Denetçi Raporunda Olumlu Görüş Dışında Bir Görüş Verilmesi (Revize) Standardı çerçevesinde denetim görüşleri üzerindeki etkilerini dikkate almaları gerekecektir

4. Muhasebe Tahminlerinin Denetimi

BDS 540 Muhasebe Tahminlerinin ve Ilgili Açiklamalarin Bağimsiz Denetimi (Revize) Standardı uyarınca denetçinin amacı, finansal tablolarda yer alan muhasebe tahminleri ve ilgili açıklamaların geçerli finansal raporlama çerçevesi bağlamında makul olup olmadığı hakkında yeterli ve uygun denetim kanıtı elde etmektir.

Muhasebe tahminlerinin yoğun olarak kullanıldığı alanlar ise aşağıdaki şekilde örneklendirilebilir:

- Varlıklarda Değer Düşüklüğü

- Beklenen Kredi Zararları

- Kiralama Sözleşmelerinde Yaşanan Değişiklikler

- Muhtemel Tahsilat Sorunları Işığında Hasılatın Muhasebeleştirilmesi

- Satışlarda Yaşanabilecek İadelere İlişkin Karşılıklar

- Devlet Yardımlarının Muhasebeleştirilmesi

- Aktüeryal Varsayımlarda Yaşanması Beklenen Değişiklikler

- Satış Amaçlı Elde Tutulan Duran Varlıklara İlişkin 12 ay İçinde Satış Olasılığı Değerlendirmeleri

- Ertelenmiş Vergi Varlıklarının Geri Kazanılabilirliğine İlişkin Değerlendirmeler

- Ağırlıklı Ortalama Sermaye Maliyeti ve Girdilerde Yaşanan Dalgalanmalar

Covid-19 nedeniyle yaşanan belirsizlik, şirket yöneticileri için zorluklar çıkarmakta ve bu durumda denetçilerin özellikle şirket yöneticilerinin bu dönemdeki kararlarını değerlendirirken mesleki şüphecilikle yaklaşmaları gerektiği hatırlatmak isteriz. IAASB’nin Uzman Çalışmalarına Yönelik Duyurusunda6 da belirtildiği gibi, denetimle odaklanılması gereken alanlara ilişkin bazı örnekler şu şekildedir:

- Yönetimin kullandığı varsayımların içinde bulunulan koşullara ve ilgili finansal raporlama çerçevesine göre uygun olup olmadığı,

- Şirketler tarafından kullanılan verilerin ihtiyaca uygun ve güvenilir olup olmadığıdır.

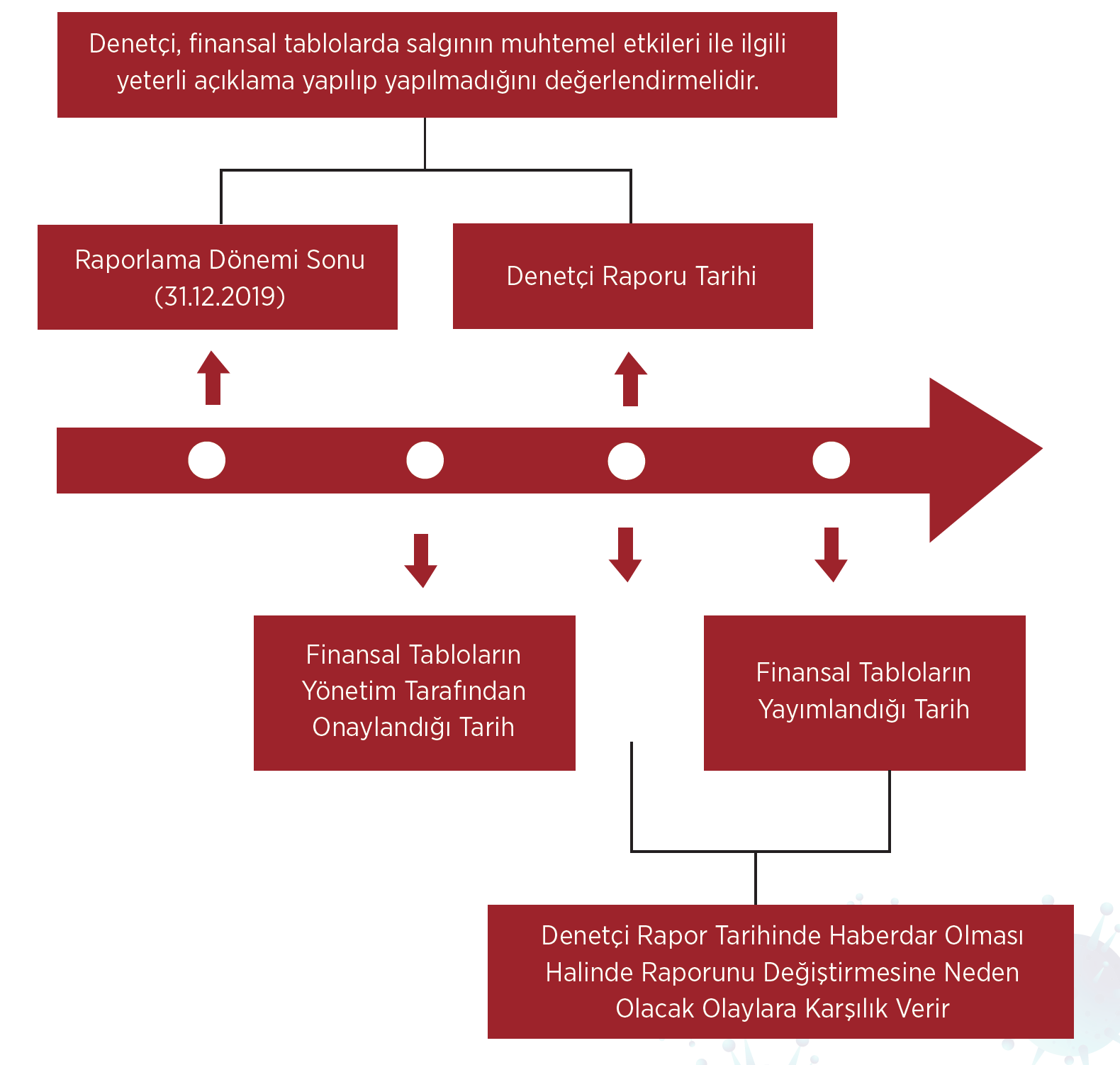

5. Raporlama Döneminden Sonraki Olayların İncelenmesi

31 Aralık 2019 itibariyle Çin Halk Cumhuriyeti, Dünya Sağlık Örgütü’nü (DSÖ) Çin’in Wuhan kentinde ortaya çıkan alışılmadık bir virüs salgını vakası olduğu konusunda uyarmıştır. Her ne kadar 31 Aralık 2019’dan önce bazı olaylar meydana gelmiş olsa da DSÖ korona virüsünün toplum sağlığını etkilediğini resmi olarak ilk kez 31 Ocak 2020 tarihinde yani raporlama dönemi sonrasında duyurmuş ve buna müteakip birçok ülke tarafından DSÖ’ye alınan önlemler konusunda bilgilendirmeler yapılmıştır.

Bu gelişmeler dikkate alınarak korona virüsünün etkilerinin resmi olarak 31 Aralık 2019 tarihinde ortaya konulmadığı için denetim ve muhasebe ile ilgili tüm otoritelerin de üzerinde görüş birliğine varmış olduğu üzere salgın, 31.12.2019 tarihinde sona eren hesap dönemine ait finansal tablolar için düzeltme gerektirmeyen bir olay olarak kabul görmektedir. Benzer şekilde, KGK’nın COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi duyurusunda7, Covid-19 salgının 31.12.2019 tarihinden sonra (özel hesap dönemleri hariç olmak üzere) Çin Halk Cumhuriyeti dışında görüldüğü ve etkilerinin hissedilmeye başlandığı göz önünde bulundurulduğunda; söz konusu durum, finansal tablolarda yer verilmesi gereken bilanço tarihinden sonraki bir olay olarak değerlendirilebileceği ifade edilmiştir.

Salgın düzeltme gerektirmeyen olay olarak değerlendirileceğinden, TMS 10 Raporlama Döneminden Sonraki Olaylar ve BOBİ FRS Bölüm 4 Raporlama Döneminden Sonraki Olaylar uyarınca korona virüsü salgını nedeniyle 31.12.2019 tarihli finansal tablolarda herhangi bir düzeltme yapılmasından ziyade önemli olması durumunda, şirketler üzerinde öngörülen muhtemel finansal ve operasyonel etkilerinin dipnotlarda açıklanması gerekecektir.

BDS 560 Bilanço Tarihinden Sonraki Olaylar Standardının 4 üncü paragrafı uyarınca denetçiler,

- Finansal tablo tarihi ile denetçi raporu tarihi arasında gerçekleşen ve finansal tablolarda düzeltme veya açıklama yapılmasını gerektiren olayların geçerli finansal raporlama çerçevesi hükümleri uyarınca finansal tablolara yansıtılıp yansıtılmadığı hususunda yeterli ve uygun denetim kanıtı elde etmek ve

- –Varsa- önemli bir husus görüşüne etki edip etmeyeceğini değerlendirmek zorundadır.

Denetçilerin öncelikle, 31.12.2019 hesap dönemi sonu ile denetçi görüşünü bildirdiği tarih arasında gerçekleşen olaylar için finansal tablolarda düzeltme veya açıklama yapılmasını gerektirdiği durumların, TFRS veya BOBİ FRS uyarınca finansal tablolara yansıtılıp yansıtılmadığı hususunda yeterli ve uygun denetim kanıtı elde etmeleri gerekmektedir.

Ayrıca, bu dönemde ortaya çıkan bir olayın şirketlerin 31.12.2019 tarihli finansal tabloları üzerinde önemli bir etkisi varsa bildireceği denetçi görüşüne etki edip etmeyeceğini değerlendirmek zorundadır. Nitekim meslek mensupları denetim çalışmaları sırasında korona virüs salgının raporlama döneminden sonra düzeltme gerektirmeyen bir olay olarak finansal tablolar üzerindeki etkisine ve işletmenin sürekliliğine etkisine ilişkin yapılan açıklamaların yeterliliğini değerlendirmesi gerekmektedir. Bu süreç aşağıdaki şekilde özetlenebilir:

Öte yandan, 2020 yılı içerisinde sonlanacak hesap dönemlerine ilişkin finansal tabloların denetimi durumunda, denetçilerin, ilgili finansal raporlama çerçevesine uygun olarak, yönetim tarafından yapılması gereken düzeltmeler hakkında yeterli ve uygun denetim kanıtı almaları gerekecektir.

6. İşletmenin Sürekliliğinin Değerlendirilmesi

BDS 570 İşletmenin Sürekliliği standardı uyarınca yönetimin işletmenin sürekliliğini devam ettirme kabiliyetine ilişkin yaptığı değerlendirmenin, finansal tabloların tarihinden itibaren en az on iki ayı kapsaması gerekmektedir. Denetçi, BDS 570’in 6 ncı paragrafı uyarınca yönetimin işletmenin sürekliliği esasını kullanmasının uygunluğu hakkında yeterli ve uygun denetim kanıtı elde etmek ve işletmenin sürekliliğini devam ettirme kabiliyetine ilişkin önemli bir belirsizliğin mevcut olup olmadığı konusunda bir sonuca varmak durumundadır.

Küresel ekonomideki dalgalanmalar ve alınan tedbirler birçok şirket için mevcut ekonomik durumun belirsizliğini arttığından, işletmenin sürekliliği değerlendirmesi denetim çalışmalarının temel odağı olacaktır. Ancak bu husus, zorunlu olarak, işletmenin sürekliliği ile ilgili olarak ciddi şüphe uyandıran önemli bir belirsizliğin otomatik olarak var olduğu şeklinde değerlendirilmemelidir. Zira, işletmenin sürekliliğini devam ettirebilme kabiliyetine ilişkin riskinin artması, faaliyet gösterdiği sektör de dahil olmak üzere, her bir işletmenin kendine özgü koşullarına bağlı olacaktır.

Hem şirketler hem de denetçileri için işletmenin sürekliğinin değerlendirilmesinde dikkate alınabilecek hususlara aşağıdakiler örnek olarak gösterilebilir:

- Covid-19'un şirketin genel faaliyetlerini etkileme düzeyi

- Bu belirsizlik ortamında işletmelerin yeterli likiditeye sahip olup olmadığı,

- Salgın sürecinin ve doğal olarak alınan önlemlerin uzaması durumunda nakit akışlarının ne denli etkileneceği,

- Nakit akışlarının gelecekteki ödemelerine yetecek düzeyde olup olmadığı,

- İşletmenin yeni kaynak bulma olanaklarının göz önünde bulundurulması,

- Borç geri ödemelerinin ertelenmesi,

- Kredi taahhütlerinin ihlal edilmesi,

- Mevcut devlet destek ve teşviklerinin kullanımı ve diğer desteklerden yararlanılması.

Buna ek olarak, IAASB’nin Mevcut Ortamda İşletmelerin Sürekliliğine İlişkin Uzman Çalışması - COVID-19'un Etkilerine İlişkin Denetim Konuları8, Covid-19 nedeniyle ortaya çıkabilecek olay ve koşullardan dikkate alınabilecek hususlara örnek olarak aşağıdaki konulara yer vermiştir:

- Büyük pazar kaybı, kilit müşterileri durumu, ciro, işgücü sıkıntısı

- Nakit akışı yaratmak için kullanılan varlıkların değerlerinde yaşanan önemli düşüşler

- Dönen varlıklarda yaşanan önemli değer yitirmeleri – stoklar

- Yeni ürün veya hizmetlerin piyasaya sürülmesinde gecikmeler yaşanması

- Kur dalgalanmaları

- Artan belirsizlikten etkilenen değerlemeler

- İşletme dışı tarafların kredi riskleri

- İşletmenin ödeme gücü

Covid-19 Nedeniyle Süreklilik İle İlgili Uygulanması Gereken İlave Denetim Prosedürleri

İçinde bulunulan şartlar altında şirketler açısından gelecek 12 ayda önemli bir belirsizliğin mevcut olma ihtimali kuvvetle muhtemeldir. Bu noktada işletmenin sürekliliği kapsamında uygulanan genel işlerin yanı sıra, BDS 570’in 16’ncı paragrafta yer verilen ilave denetim prosedürlerinin de uygulanması ihtiyacını doğuracaktır. KGK’nın COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi duyurusunda9 yer verildiği üzere, söz konusu İlave denetim prosedürleri aşağıdaki hususları içerecektir.

1) Yönetimce işletmenin sürekliliğini devam ettirme kabiliyetine ilişkin yeni bir değerlendirme yapılmamış olması durumunda, yönetimden bu değerlendirmenin Covid-19’un etkilerini de içeren yeni koşullara göre yapılmasının talep edilmesi.

2) Yönetimin, işletmenin sürekliliği hakkındaki değerlendirmesiyle ilgili gelecekte atacağı adımlara ilişkin planlarının,

a. Bu planların uygulanması sonucunda mevcut durumun iyileşme ihtimalinin olup olmadığının ve

b. Söz konusu planların, içinde bulunulan şartlar altında uygulanabilir olup olmadığının, değerlendirilmesi.

3) İşletmenin nakit akış tahmini hazırlamış olması hâlinde, bu planı etkileyebilecek olay ve şartların gelecekteki sonuçları açısından önemli bir unsur olması durumunda;

a. Bu tahminin hazırlanması için üretilen temel verilerin güvenilirliğinin değerlendirilmesi ve

b. Bu tahminin temelini oluşturan varsayımlar için yeterli dayanak (destek) olup olmadığına karar verilmesi.

4) Yönetimin değerlendirme yaptığı tarihten itibaren herhangi bir ilâve bilgi veya durumun ortaya çıkıp çıkmadığının değerlendirilmesi.

5) Yönetimden ve -uygun hâllerde- üst yönetimden sorumlu olanlardan, gelecekte atacakları adımlara ilişkin planlar ve bu planların uygulanabilirliği konusunda yazılı beyan talep edilmesi.

Ayrıca, denetçilerin, yönetimin finansal tabloların işletmenin sürekliliği esasına göre hazırlanmasının uygun olup olmadığına ilişkin değerlendirmelerinin denetçi görüşü üzerindeki etkilerini dikkate almaları gerektiğini hatırlatmak isteriz.

7. Denetçi Görüşleri Üzerine Muhtemel Etkileri

Olumlu Görüş Dışında Verilebilecek Görüşler

Covid-19 salgınının etkileri kapsamında yeterli ve uygun denetim kanıtı elde edemediği durumlar ile söz konusu etkilerin önemli ve yaygın olup olmadığı hususundaki değerlendirmeleri doğrultusunda denetçi raporunda olumlu görüş dışında başka bir görüş vermesi gerekebilir. BDS 705 (Revize), Bağımsız Denetçi Raporunda Olumlu Görüş Dışında Bir Görüş Verilmesi uyarınca olumlu görüş dışında verilebilecek aşağıdaki üç tür görüş tipi bulunmaktadır:

- Sınırlı olumlu (şartlı görüş)

- Olumsuz görüş

- Görüş vermekten kaçınma

Örneğin, denetçiler Covid-19'un getirdiği mevcut kısıtlamalar nedeniyle stokların mevcudiyeti ve durumu hakkında veya ve alacaklar/borçlarla ilgili yeterli ve uygun denetim kanıtı elde edemezlerse (alternatif prosedürlerle de doğrulanamadığı durumlarda), bunun bir bütün olarak finansal tablolar açısından önemine ve yaygınlığına bağlı olarak denetçiler görüşlerinde olumlu görüş dışında hangi görüşün daha uygun olduğuna karar vermesi gerekecektir.

Olumlu Görüş Verilmesi Durumunda Görüşte Yer Verilebilecek Hususlar

Ayrıca, Covid-19 salgını nedeniyle gerçekleştirilen ek denetim çalışmaları ile ilgili “Kilit Denetim Konusu (KDK)” eklenmesi hususunun değerlendirilmesi gerekecektir. Örneğin, stok sayımlarına nasıl katılım sağlandığı, dış doğrulamaların nasıl yapıldığı, sorgulamalar ile ilgili telekonferansların nasıl izlendiği, şirketlerin bilgi sistemlerine erişimlerin nasıl sağlandığı ve benzeri konularda denetim risklerini kabul edilebilir seviyeye düşürmek üzere hangi alternatif kanıt toplama tekniklerinin kullanıldığının açıklanması gibi.

Finansal tablolarda açıklanan raporlama döneminden sonraki önemli bir olayı ya da salgından kaynaklanan önemli bir belirsizliği vurgulamak için “Raporlama döneminden sonraki olaylara yönelik dikkat çekilen husus” paragrafının eklenmesi uygun olabilir.

İşletmenin sürekliliği ile ilgili önemli bir belirsizliği vurgulamak üzere “İşletmenin sürekliliğine ilişkin önemli belirsizlik” paragrafının eklenmesi uygun olabilir.

Görüş üzerindeki muhtemel etkileri özetlemek gerekirse, meslek mensuplarının bildirecekleri denetçi görüşleri üzerinde Covid 19 salgınının muhtemel etkileri açısından aşağıdaki hususları değerlendirmesi gerekecektir:

https://www.frc.org.uk/getattachment/a45470bb-c331-4653-b256-4d0e7c82227d/Modifications-to-Auditors-Reports-As-a-Result-of-COVID-19-April-2020.pdf

8. Genel Değerlendirme

Bağımsız Denetim Standartlarına (BDS veya UDS) uyumun, değişen koşullar ve zaman baskısı altında olunması halinde de eksiksiz olarak devam edilmesi gerektiği bir gerçektir Bu kapsamda, meslek mensupları, Covid-19’un şirketler ve raporlamalarına ilişkin olarak neden olduğu belirli denetim zorluklarına yanıt vermek için daha fazla çalışma yapılması gerektiğini bilmelidirler.

Çalışmada detaylarına yer vermiş olduğumuz olası zorluklar bağımsız denetim çalışmalarının tamamlanmasında önemli gecikmelere ve bağımsız denetçilerin yeterli ve uygun denetim kanıtı elde edememelerine yol açabilir. Bu nedenlerle, denetim stratejileri ve planlarında yapacakları gözden geçirmeler çerçevesinde gerektiği hallerde çalışmalarını tamamlayabilmeleri için bağımsız denetim görüş tarihlerinde de ertelemeler yapmaları gerekebilir.

Ayrıca, meslek mensupları, Covid-19’un finansal tablolar için verecekleri denetçi görüşleri üzerindeki etkileri de değerlendirmelidir. Salgının etkilerinin finansal tablo dipnotlarında yeterli düzeyde açıklanmaması, finansal tablodaki önemli kalemlerle ilgili salgının olumsuz etkileri nedeniyle yeterli ve uygun denetim kanıtı elde edilememesi, salgının işletmenin sürekliliği üzerindeki olumsuz etkilerinin tam olarak belirlenememesi veya açıklanamaması gibi nedenlerle, denetçi görüşleri şartlı olabileceği gibi daha kötü senaryolarda olumsuz veya görüş bildirmekten kaçınmaya kadar gidebileceği görülmektedir.

Bu nedenle, gerek şirket yöneticileri gerekse meslek mensupları tarafından salgının, şirketler üzerindeki muhtemel etkilerinin çok iyi anlaşılması ve bu durumun etraflıca değerlendirilmesi gerekmektedir. Belirli durumlarda, denetim çalışmalarını yeterli ve uygun kanıt elde edinceye kadar sonuçlandırmamaları, açıklanacak ekonomik ve destek paketlerinin tam olarak netleşmesi ve hayatın normale dönüş göstermesiyle birlikte mevcut koşulların daha belirgin ve net duruma gelinceye kadar beklenilmesi alternatifleri de muhakkak değerlendirilmelidir.

Aksi takdirde salgının yoğun etkisini daha çok hisseden ulaşım, turizm, konaklama, eğlence-gösteri, online satışı bulunmayan şirket örneklerindeki gibi belirli sektörlerdeki şirketlere verilecek olumsuz bir görüşün veya görüş bildirmekten kaçınmanın hem 6102 sayılı Türk Ticaret Kanunu’nun sonuçları hem de kreditörler ve yatırımcılar gibi dış kullanıcıların kararları üzerinde yaratılacak olumsuz sonuçları, şirketlerin salgından daha da fazla olumsuz etkilenmelerine neden olabilecektir.

Son olarak, normal koşulların geçerli olmadığı şu süreçte, denetim çalışmalarının tamamlanmasına yönelik olarak özellikle süre sınırlaması bulunan denetim işleri açısından TÜRMOB’un girişimleri çerçevesinde ilgili kurumların (Hazine ve Maliye Bakanlığı, KGK, SPK, TCMB vb.) verdiği uzatmaların meslek mensuplarımızın sağlıklarını ve denetim sonuçlarını riske atmamaları adına yerinde atılan adımlar olarak değerlendirilmektedir.

1 Pandemi, dünyada birden fazla ülkede veya kıtada çok geniş bir alanda yayılan ve etkisini gösteren salgın hastalıklara verilen genel isimdir.

4 https://www.accaglobal.com/hk/en/cam/coronavirus/corpreporting-covid19.html

8 https://www.ifac.org/system/files/publications/files/IAASB-Staff-Alert-Going-Concern-April-2020.pdf