COVID-19 Krizinde Nakit Akış Yönetimi

1. Giriş

COVID-19 krizi bir sağlık krizinin olması ötesinde ülkelerin ekonomileri ve işletmelerin operasyonları üzerinde yarattığı olumsuz etkiler göz önüne alındığında aynı zamanda bir finansal kriz olarak da anılacaktır. Salgına karşı alınan tedbirler büyük ölçüde insan, mal ve hizmet dolaşımını sınırlandırdığı için bu kriz diğerlerinden farklı olarak aynı anda hem talebi hem de arzı etkilemektedir.

Krizlere alışkın ülkemiz işletmeleri bu defa da krizin etkilerini en aza indirebilmek için- geçmiş tecrübelerinden de yararlanarak tedbirler almaya çalışıyorlar. Krizin işletme süreçleri üzerinde farklı düzeylerde olumsuz etkileri olmakla birlikte, bu etkiler bir araya geldiğinde toplam etki kendisini işletmenin nakit döngüsü ve buna bağlı olarak nakit akışının önem ölçüde bozulmasıyla göstermektedir.

Kriz dönemlerinde normale dönünceye kadar büyüme ve karlılık gibi temel hedeflerin büyük ölçüde bir yana bırakılacağı açıktır. Kriz sırasında ve hemen sonrasında öncelikli olan işletmenin hayatta kalmasıdır. Bu süreçte bir işletmenin hayatta kalıp kalmayacağını nakit akışını iyi yönetip yönetmediği belirleyecektir. Hayatta kalmayı başarabilen işletmeler iş modellerini ve faaliyet süreçlerini kriz sonrası döneme uygun hale getirebilme şansına da sahip olacaklardır.

Kriz dönemlerinde yatırımların en aza ineceği düşünüldüğünde nakit akış yönetiminin amacı öncelikle işletme sermayesiyle ilgili – ana faaliyetlerden doğan nakit akışı – ve bununla birlikte finansman faaliyetlerinden doğan nakit akışının iyi yönetilmesidir.

İşletme sermayesinden doğan nakit akışları; satış, satın alma, üretim planlama, üretim, sevkiyat, tahsilat gibi işletme süreçlerinin iyi yönetilmesiyle olanaklıdır. Buradan beklenen nakit ilgili süreçleri yürütenlerin oluşturacağı etkin bir takım çalışmasıyla yönetilebilir.

İşletme faaliyetlerinden doğan nakit akışının yönetiminde karşılaşılan en büyük zorluklar hangi faaliyetlere öncelik verileceğine karar vererek faaliyetlerin eşgüdümünde ortaya çıkmaktadır. Bu zorluklar her bir işletme sürecinin nakit akışla ilişkisini kurabilecek ve nakit akışı ön planda tutarak eylemleri öncelik sırasına koyabilecek yetkin kişilerin bu takımlarda yer alması ile aşılabilir. Büyük ölçekli işletmeler, bu işlevi yetine getirebilecek nitelikteki çalışanlara ve yöneticilere sahip olmakla birlikte pek çok küçük ve orta ölçekli işletmede bu yetkinliklere sahip çalışanların yokluğuna işaret etmek gerekir. Ayrıca küçük ve orta ölçekli pek çok işletmede muhasebe ve finans süreçleri ön muhasebe ve hazine işlemlerinden ibarettir. Ancak kriz döneminde hızlı ve uygun adımları atma konusunda işletmelerin mali müşavirlerinden destek almaktan başka gerçekçi bir çözümleri olmadığı da açıktır.

Öteden beri tarihsel verileri kayıt altına almak ve yasal beyannameleri düzenlemekten ibaret işlevleri olduğu iddia edilen mali müşavirlerin kriz ortamında her türlü finansal bilginin üretilmesinde geleneksel yöntemleri kullanan müşterilerine destek olmaları acil olarak beklenmektedir. Bu anlamıyla bu kriz, mali müşavirlere defter tutma ve beyanname verme fonksiyonundan sıyrılarak işletmelerin hayatta kalması için belirleyici olması fırsatı da sunmaktadır. Bu fırsatı iyi bir biçimde değerlendiren mali müşavirlerin müşterileri gözünde farklı bir konuma ve değere ulaşacaklarını da göz ardı etmemek gerekir. Meslek mensuplarından olan bu beklenti hem mali müşavirlik mesleğinin doğasından gelen mesleki sorumluluklara hem de meslek etik ilkelerine doğrudan atıf yapmaktadır.

Bu kısa çalışma mali müşavirlerin başta nakit akış tahmini olmak üzere işletme sermayesi yönetiminde müşterilerine destek olurken nelere dikkat etmeleri gerektiğine dikkat çekmek üzere bir bilgi notu niteliğinde hazırlanmıştır. Bu bilgi notu akademik bir metin değildir ve daha ziyade işletme sermayesi yönetiminde bir bilgi tazelemesi yapmak isteyen mali müşavirlere yardımcı olmak üzere tasarlanmıştır.

2. Nakit Akışı ve Unsurları

Geleneksel olarak nakit, işletme elinde ve banka hesabında bulunan nakit değerlerin toplamı olarak tanımlanabilir. Bunlara kısa vadeli yatırımlar altında sınıflandırılan -- faiz riski olmayan- ve paraya kolaylıkla çevrilebilecek tutarlar da eklenebilir. Hisse senedi ve kısa vadeli bonoların yaygın olarak işlem gördüğü ülkelerdeki uygulamalar incelendiğinde kısa vadeli fonların neden eldeki nakdin içerisine dahil edilmesi gerektiği daha kolay anlaşılmaktadır.

Nakit akışı zaman içerisinde işletmeye gelen ve işletmeden çıkan her türlü nakit hareketinin toplamından oluşur.

Nakit akışları işletmenin faaliyet türleri bakımından üç ana başlıkta sınıflandırılmıştır. Temel finansal tablolardan birisi olan ve kriz dönemlerinde diğerlerinden daha önemli hale gelen nakit akış tablosu da aslında bu sınıflandırmaya göre hazırlanır. Bunlar;

- Ana faaliyetlerden nakit akışları

- Yatırım faaliyetlerinden nakit akışları

- Finansman faaliyetlerinden nakit akışları

2.1. Ana Faaliyetlerden Nakit Akışları

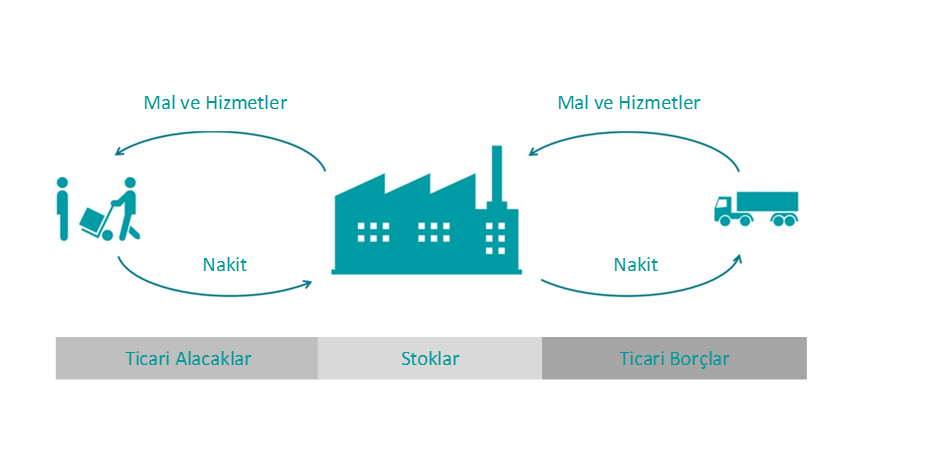

Ana faaliyetlerden kaynaklanan nakit akışları işletme sermayesini oluşturan işlem ve unsurlardan kaynaklanan nakit akışları olarak düşünülmelidir. Bunlar işletme sermayesinin unsurları diye bilinen stoklar, ticari alacaklar ve ticari borçların akışından doğar ve nakit döngüsü ile ilgilidir.

Şekil 1: Nakit Döngüsü

2.1.1. Nakit Döngüsünün Unsurları

Stoklar

Bir işletme için temel amaç elde optimum miktarda stok bulundurmak olmalıdır. Ne fazla ne de eksik. Kuşkusuz bunun için de tedarik, satış, üretim planlama ve üretim faaliyetlerinin koordine edilmesi gerekmektedir. Ülkemiz işletmelerinin en önemli sorunlarından birisinin üretim planlama eksikliğinden kaynaklandığını da hatırlatmak gerekir. İşletmelerin önemli bir kısmında ya planlamaya doğru veri akışı sağlanamıyor ya da planlama faaliyetleri yetkin kişiler tarafından yapılmıyor ya da ikisi birlikte stok yönetimini işin içerisinden çıkılmaz hale getiriyor.

COVİD-19 krizi döneminde stoklarla ilgili asıl sorun eldeki stokların satılması ve müşteriye ulaştırılması ve daha da önemlisi yeni mal ve malzeme tedarikinin sürekliliğinde yaşanmaktadır. Sektöre ve müşterilere de bağlı olmak üzere kriz atlatılana kadar yapılması gereken elde stokların uygun fiyatlarla elden çıkarılması yolları aranarak nakit döngüsüne katkı sağlamaktır.

Normal dönemlerde detaylı bir şekilde maliyet analizi yapılmıyor olsa da kriz dönemlerinde asıl olan maliyetlerin değişken ve sabit olarak ayrılmasına öncelik vermektir. Eldeki stokların toplam maliyeti yerine değişken ve sabit kısımlarının ayrılması başabaş ve katkı payı analizlerinin hızlıca yapılmasına da olanak verecektir. Bu şekilde karlılık yerine katkı payının pozitifliği üzerine odaklanılarak stokların uygun fiyatlarla elden çıkarılması yoluna gidilebilir. Unutulmamalıdır ki stokların elde bulundurma süresi ileride de açıklanacağı gibi nakit döngüsü üzerine olumsuz etki yapmaktadır.

Ticari Alacaklar

Müşterilerden alacakların takip edilmesi işletme finansının temel konularından birisidir. Ticari alacakların yönetilmesinde asıl olan alacakların en kısa sürede tahsil edilmesidir. Normal dönemlerde alacakların tahsil edilmesinde geleneksel yöntemler kullanılabilir ve alacaklar bir şekilde tahsil edilebilir.

Kriz dönemlerinde ise müşterilerin de krizden etkilenmiş olmaları nedeniyle tahsilatın yönetilmesi daha önemli ve başlı başına ayrı bir faaliyettir. Müşteri ödemelerinde krizden kaynaklanan yavaşlama ya da duraklamalar olacaktır. Bu nedenle işletmelerin proaktif davranarak her bir alacak kaleminin bire bir takip edilmesine yönelik özel bir çaba harcaması gerekmektedir. Kriz dönemlerinin aynı zamanda paydaşlarla bir ilişki testi olduğunu unutmadan müşterilerle bu dönemde kurulacak açık bir iletişim son derece faydalıdır. İşletmenin müşteriler karşısındaki pazarlık gücüne de bağlı olarak, özellikle büyük tutardaki alacaklarla ilgili olarak sözleşme koşulları gözden geçirilerek bu dönemi tarafların kolayca atlatabilmeleri için neler yapılabileceği gözden geçirilmeli gerekli iyileştirmeler yapılarak tahsilatın en kısa zamanda yapılabilmesinin önü açılmalıdır.

Biraz önce bahsedilen alacak kalemlerinin birebir takip edilmesi nakit akış yönetimi bakımından her alacak kaleminin tahsil edilme zamanı ve tutarlarının tahmin edilmesi ve sonrasında takip edilmesi anlamına gelmektedir. Tahminde önceki tecrübeler dikkate alınmalıdır ancak mümkün olduğunca müşterilere iletişime geçilerek açıkça sormakta fayda vardır. Bu tahminler eldeki nakit fonlarla birlikte düşünüldüğünde nakit akış döngüsünün nasıl işleyeceğinin ipuçlarını verecektir. Bu şekilde ek kaynak gereksinimi de hem miktar hem de zamanlama olarak daha kolay tahmin edilebilecektir.

Ticari Borçlar

Ticari borçların yönetilmesinde asıl olan ödemelerin uygun şartlarla ve zamanda eldeki nakit girişleri de dikkate alınarak yapılmasıdır. Tedarikçilere yapılacak ödemelerin tutar ve zamanlaması ile müşterilerden yapılacak tahsilatın tutar ve zamanlaması arasında bir uyum sağlanmadığı durumda işletmenin nakit açığını gidermesi ve bunun maliyetine katlanması gerekmektedir.

Ödemelerini zamanında yapan ve tedarikçileriyle iyi ilişkiler kurmuş ve işletmelerin kriz dönemlerinde ödeme şartlarının gözden geçirilmesi ve hatta ödemelerin ertelenmesi konularını daha kolay atlatabileceğini öngörmek zor değildir. İşletme bu ilişkileri de dikkate alarak tıpkı müşterileri ile olduğu gibi tedarikçileri ile de açık bir iletişim kurmalıdır. BU şekilde tahsilatla ilgili tahminleri de dikkate alınarak tedarikçilere yapılacak ödemeler hem zaman hem de tutar olarak karşılanıp karşılanamayacağı ortaya çıkacak, ihtiyaç olması halinde ek finansmanın nasıl karşılanacağı üzerine odaklanılabilecektir.

Tedarikçi değişikliği kolay değildir ve kriz döneminde işletmenin ödemeler konusunda gösterdiği performans işletmenin imajı üzerinde de etkili olacaktır. Bu imajın normal zamanlara dönüldüğünde tedarikçilerle kurulacak ilişkileri de etkilemesi beklenmelidir. Bu nedenle nakit sıkıntısının olduğu kriz döneminde hangi ödemelere öncelik verileceğine karar vermekte de fayda vardır.

2.2. Yatırım faaliyetlerinden nakit akışları

Yatırım faaliyetlerinden nakit akışları özetle uzun vadeli maddi ve maddi olmayan varlıklar ile finansal yatırımlardaki nakit hareketlerinden oluşmaktadır.

2.3. Finansman faaliyetlerinden nakit akışları

Finansman faaliyetlerinden nakit akışları özetle kısa ve uzun vadeli borçlardaki nakdi hareketler ile ortaklara kâr payı ödemeleri de dahil olmak üzere özkaynaklarla ilgili nakdi hareketlerden oluşmaktadır. Kriz döneminde sıkça karşılaşmayı beklediğimiz mevcut borçların yeni borçlarla finansmanı nakit akışı doğurmaz.

2.4. Nakit Akışının İzlenmesi

İşletmeler için en önemli kararlardan bir tanesi elde ne kadar nakit tutulması gerektiğidir. Bu soruya cevap arayan pek çok çalışma olmasına karşın bu bir yönetim kararıdır. Temel amaç işletmenin faaliyet gösterdiği sektör ve iş modeli göz önüne alınarak ne gereğinden fazla ne de gereğinden az nakit bulundurmaktır. İlkinde ödemelerin gecikmesi ikincisinde ise alım/yatırım fırsatlarının kaçırılması gibi olumsuz sonuçlar doğacaktır.

İşletmenin gelir tablosunda kar raporlanmasına rağmen elinde nakit olmaması durumu muhasebe konularına vakıf olmayan sahip/yöneticilerin anlamakta zorlandıkları konuların başındadır. Belki de nakit akış yönetiminde mali müşavirlerin müşterilerine öncelikle anlatması gereken konuların başında tahakkuk esasının nasıl çalıştığı gelmelidir. Tahakkuk esası iyi anlaşılmadığında nakit döngüsünün de anlaşılması, anlatılması ve yönetilmesi pek olanaklı değildir.

Bir ek bilgi olarak borsa şirketlerinin son 10 yıllık verilerine bakıldığında varlık toplamının ortalama %10’unu nakit olarak tuttuklarını söyleyebiliriz. Bu oran işletmeler büyüdükçe %14’lere ulaşmaktadır. Gelişmiş ülkelerdeki trend bunun tam tersidir ve işletmeler büyüdükçe elde nakit tutma oranı da azalmaktadır. İşletme yöneticilerinin büyüdükçe elde fazla nakit bulundurma alışkanlığından ve eldeki nakitleri kolayca harcama rahatlığından bir an önce kurtulmaları gerekmektedir.

Eldeki nakit fonların yönetilmesi nakit akışlarının iyi yönetilmesi ile olanaklıdır. Diğer bir ifadeyle mal ve hizmet alışları, alacakların tahsilatı ve ödemeler arasında iyi bir denge kurulması, yatırımların tutar ve zaman olarak iyi planlanması, finansman ihtiyacının mümkün olduğu kadar önceden belirlenerek uygun şartlarda ve türdeki finansman olanaklarının değerlendirilmesi ve ödemelerin planlanması gerekmektedir.

Nakit akışlarının izlenmesinde yukarıda da unsurları itibariyle verilen, nakit akış tablosundaki sınıflandırmanın takip edilmesinde fayda vardır. Nakit akışlarının tahmin edilmesinde de aynı sınıflandırmanın kullanılması tahmin edilen nakit akışlarıyla gerçekleşenlerin karşılaştırılması bakımından son derece önemlidir. Nakit akış tablosu hazırlanırken nakit akışları dolaylı ve doğrudan olmak üzere iki yolla takip edilebilir. Kriz döneminde nakit akışlarının tahmin ve takip edilmesinde doğrudan yöntemin kullanılması uygun olacaktır. Dolaylı yöntem bir raporlama tekniği olarak kullanılabilir ise de nakit akışlarının tahmin ve takip edilmesine uygun değildir. Yine de bilgi tazelemek bakımından dolaylı yöntem ilişkin aşağıda kısa bir özet verdikten sonra bölümün kalanında örnek uygulamayla birlikte aslı olarak doğrudan yönteme ilişkin açıklamalara yer verilmiştir.

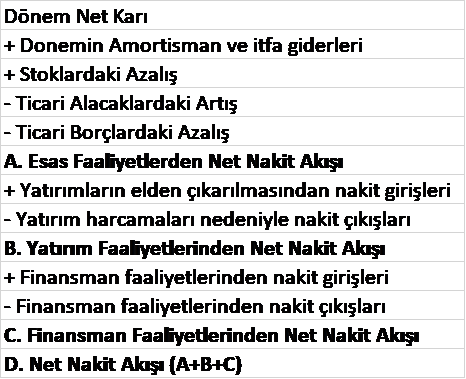

2.4.1. Nakit akışlarının dolaylı yönteme göre raporlanması

Dolaylı yönteme göre nakit akışlarının raporlayabilmek için donemin başlangıç ve sonuç bilançosu, dönemin gelir tablosu ve tahakkuk esasi nedeniyle gelir tablosunda göremediğimiz ancak nakit akış tablosunun hazırlanmasında kullanılacak ek bilgilere ihtiyaç vardır.

Dolaylı yönteme göre hazırlanan nakit akış tablosu dönem karından başlayarak bu tutara nakit çıkışı gerektirmeyen ve tahakkuk esasına göre gelir tablosuna alınmış, amortisman ve itfa payları gibi giderlerin eklenmesi ve nakit girişi sağlamadığı halde tahakkuk esasi gereği gelir tablosuna alınmış tutarların çıkarılması yoluyla esas faaliyetlerden nakit giriş ve çıkışlarının raporlanması sağlanmaktadır. Bu yapılırken tahakkuk esasi gereği bilanço hesaplarında gösterilen tutarlardaki değişimlerin yarattığı pozitif ve negatif yönlü nakit akışlarının tespit edilmesi yoluna gidilmektedir.

Örneğin donem başı ve donem sonu bilançolarındaki ticari alacak tutarlarında dönem başına göre azalış var ise bu bir nakit çıkışı, artış var ise nakit girişi olarak değerlendirilir. Öte yandan ticari borçlarda donem başına göre artış var ise bu bir nakit girişi, azalış var ise nakit çıkışı olarak değerlendirilir. Kolay hatırlamak bakımından alacaklar, stoklar ve borçlarla ilgili muhasebe kayıtlarında izlediğimiz yolu düşünebiliriz. Alacakların azalması alacakların tahsil edildiği şeklinde düşünülmeli nakit girişi olarak raporlanmalıdır. Stokların artması, yeni stok alımı şeklinde düşünülerek nakit çıkışı olarak yorumlanmalıdır. Benzer şekilde ticari borçların azalması, tedarikçilere borç ödendiği şeklinde düşünülmeli nakit çıkışı olarak düşünülmelidir.

Bu yönteme göre dönemin net nakit akışlarına genel hatlarıyla Şekil 2’de verilen örnekteki gibi ulaşılabilir.

Şekil 2: Dolaylı yönteme göre net nakit akışı

2.4.2. Nakit akışlarının doğrudan yönteme göre raporlanması

Nakit akışlarının doğrudan yönteme göre raporlanması daha önce de bahsettiğimiz gibi her bir nakit giriş ve çıkış kaleminin ilgili sınıflandırmaya göre detaylı bir şekilde takip edilmesiyle olanaklıdır. Bu yönteme göre raporlama yapıldığında özellikle esas faaliyetlerden nakit giriş ve çıkışları daha detaylı olarak görülebilecektir. Buna göre müşterilerden nakit girişleri, maaş ödemeleri, demirbaş alımları, vergi ödemeleri, kredi anapara ödemeleri gibi nakit girişi ya da çıkışına neden olan işlemler ilgili faaliyetler itibariyle ayrı ayrı görülebilecektir.

Konumuz yalnızca nakit akış tablosunun hazırlanması olsaydı, dolaylı yöntemle tablo hazırlamanın daha kolay olacağını söyleyerek geçebilirdik. Ancak odaklandığımız konu nakit akışlarının tahmin ve takip edilmesi olduğundan, doğrudan yöntemdeki esasları kullanmak elzem hale gelmiştir. Bu yöntem kriz döneminde basit de olsa hızlıca kurulacak bir sistemle nakit akış yönetimini daha görünür rakamlarla ve etkin bir şekilde yapmaya olanak verecektir.

2.4.2.1. Nakit akışlarının doğrudan yönteme göre tahmin ve takip edilmesi

Nakdin takip edilmesi öncelikle nakit giriş çıkışlarının tahmin edilmesini sonrasında da gerçekleşenlerin belirlenerek tahminlerle karşılaştırılmasını ve yeni tahminlerle yola devam edilmesini gerektiren sürekliliği olan bir süreçtir. Nakdin tahmin edilmesi işletme bütçesinin de bir parçasıdır ve mutlaka en az 12 aylık ve gerekli ise daha uzun vadeler için hazırlanmalıdır. Kriz döneminde hızlıca karar almaya yarayacak etkin bir nakit yönetiminde ise en az 13 haftalık (3 aylık) bir dönemin esas alınmasında fayda vardır.

3. 13 Haftalık Nakit Akış Tahmini

3.1. 13 Haftalık Örnek Takip Uygulaması

13 haftalık başka bir değişle 3 aylık doğrudan nakit akış tahminlerinin kullanılması kısa vadede nakit akış yönetiminin birincil enstrümanı olarak görülmelidir. Buna ilişkin bir örnek bu metnin eki olarak verilen Excel dosyasında (EK: COVID19 Nakit Akış Yönetimi- Nakit Akış Şablonu) yer almaktadır. Dosyada örneklenen 13 haftalık uygulamaya ilişkin aşamalar kurgu aşamasından başlayarak aşağıdaki gibi sıralanmıştır.

Nakit giriş /çıkışlarının sınıflandırılması

Öncelikle işletme faaliyetleri detaylı olarak sınıflandırılır. Bu en başta detaylı bir çalışma gerektirmekle birlikte zaman içerisinde yeni işlem türlerine göre güncellenebilir. Örnek çalışmada nakit akışları işlem türü, nakit akış grubu ve nakit girişi ya da çıkışına neden olmalarına göre sınıflandırılmıştır. (Bkz. Tablo 1).

Tablo 1: Nakit giriş /çıkışlarının sınıflandırılması

Nakit giriş ve çıkışlarının tahmin edilmesi, raporlanması ve güncellenmesi

Nakit akışlarının tahmin edilmesi ile haftalık ve aylık raporların alınabilmesi için kurgulanan sistemin aşamaları aşağıdaki gibidir.

1. AŞAMA

Eldeki nakit ve nakit benzeri kaynakların bir dökümü yapılır ve ulaşılan nakit tutarı hazırlanan listeye ilk kalem olarak eklenir.

2. AŞAMA

13 haftalık dönemde oluşması tahmin edilen her bir nakit girişi ve çıkışı oldukça detaylı bir biçimde ve kalem kalem nakit akış tahminine eklenir.

3. AŞAMA

Eldeki nakit ve tahmin edilen nakit giriş ve çıkışları bir araya getirilerek her bir nakit giriş ve çıkışı sonrasında nakit bakiyesinin ne olduğu hesaplanır.

Tablo 2: Nakit giriş ve çıkışlarına ilişkin tahminler ve tahmini toplam nakit düzeyi

Tablo 2’de de görüldüğü her bir nakit giriş ve çıkışının tarihi, hangi faaliyetten kaynaklandığı, hangi taraf ile ilişkili olduğu ve işlem tutarı detaylı bir biçimde nakit akışa eklenmiştir. Ayrıca her bir nakit giriş ve çıkış tahmini sonrasında nakit bakiyesinin ne düzeye ulaştığı da hesaplanmıştır.

4. AŞAMA

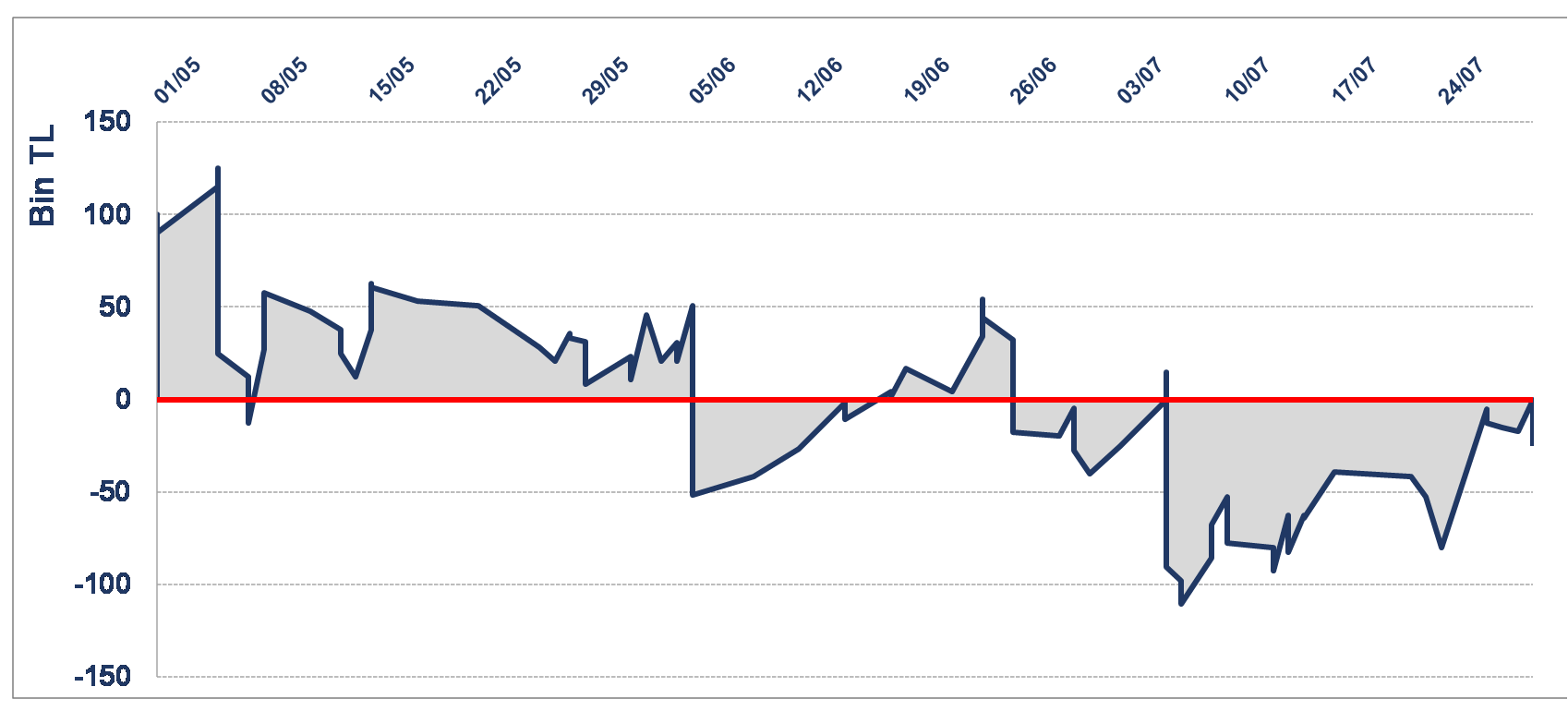

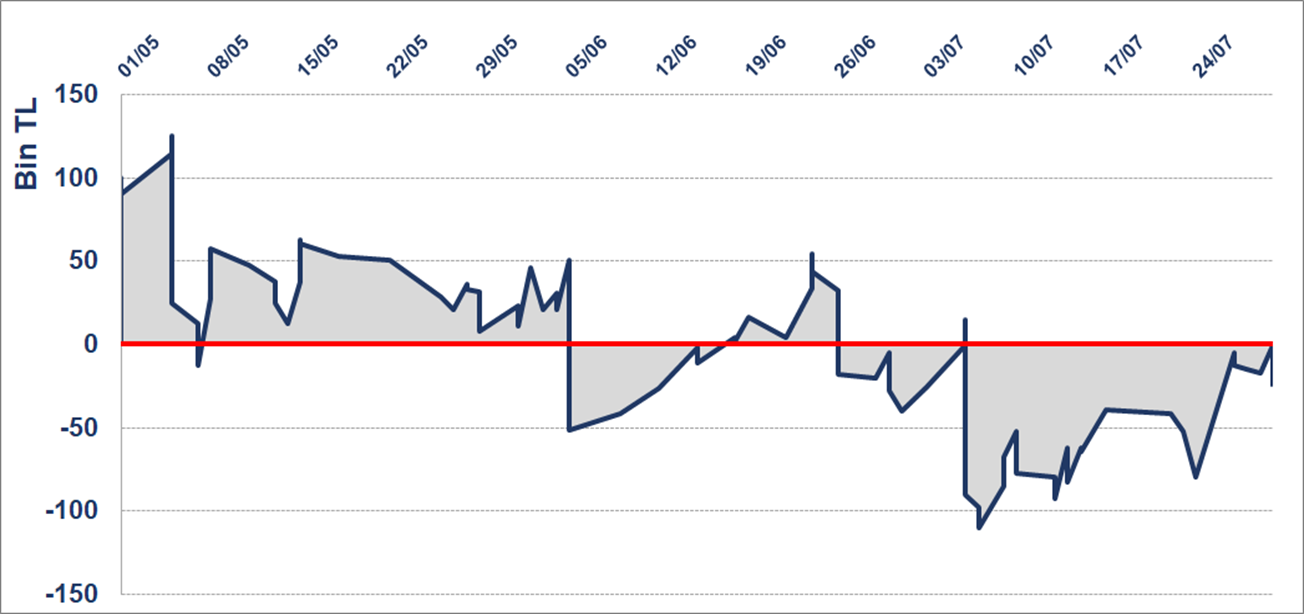

Nakit giriş ve çıkışları ve günlük nakit düzeyi tahminlendikten sonra nakit düzeyinin hangi tarihlerde negatif seviyeye diğer bir ifadeyle işletmenin faaliyetlerini tehlikeye atacak seviyeye düştüğü tespit edilir. Nakit akışında gösterilen bu dönemler ne zaman ve ne boyutta bir problemle karşılaşılacağı konusunda önemli bilgi verir. Örneğin Tablo 2’deki döküme göre nakit düzeyi 7 Mayıs tarihinde negatif düzeye düşmektedir. Şekil 3 bu durumu grafikle ortaya koymaktadır. Uygulayıcılar isterlerse elde tutulmasını gerekli gördükleri bir minimum nakit miktarı belirleyerek alt sınırı bu tutar alarak nakit bakiyesinin bu tutarın altına düşmesi halini de gözlemek isteyebilirler.

Şekil 3: Net nakit bakiyesinin durumu

5. AŞAMA

Yapılan bu inceleme sonrasında nakit akışı iyileştirecek önlemlerin ve uygulamaların devreye alınmasına karar verilmesi halinde bunların olası sonuçlarının nakit akış tablosuna girilerek verilerin güncellenmesi.

6. AŞAMA

Bir haftayı aşmayacak aralıklarla nakit akış tahmini gerçekleşmeler ile karşılaştırılarak planın hangi kalemlerde ve neden saptığının tespit edilmesi gerekmektedir. Gerçekleşmelerin sonuçları ve yeni gelişmeler de göz önünde tutularak yine bir haftayı aşmayacak sıklıkta nakit akış tahminlerinin güncellenmesi.

Excel doyasında nakit akışlarının haftalık ve aylık bazda izlenmesine ilişkin özet tablolar da görülmektedir. Bu özet tablolar durum değerlendirmesi için kullanılabilir.

3.2. Senaryo Analizleri

Kriz dönemlerinde nakit akışları önemli ölçüde değişkenlik gösterir ve bu değişkenlikler ortaya çıktığında işletmeler nakit akışlarını yönetmekte zorlanabilir. Olası olumlu ve olumsuz olayların işletmenin nakit akışını nasıl etkileyeceğini ölçmek için bu tür olumsuz olayları da kapsayacak şekilde 13 haftalık farklı nakit akışları senaryoları hazırlanmalıdır. İlgili senaryo gerçekleştiğinde nakit akışlarının ne düzeyde ve sürede etkileneceği önceden anlaşılarak bunlar için önlemler alınabilir.

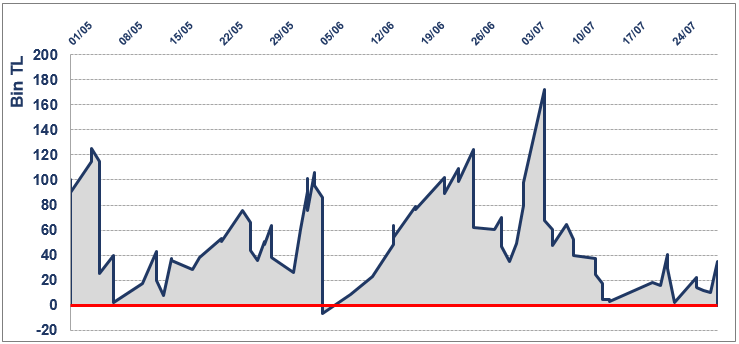

Senaryo analizinin işletmenin nakit akışlarını nasıl etkilediğini göstermek üzere örnek bir uygulama hazırlanmıştır. Bu örnekte işletmenin işlerin halihazırdaki koşullarda ve önemli olumlu ya da olumsuz bir olayın meydana gelmediği durumdaki baz senaryosuna göre hazırlanmış nakit akışlarının yarattığı gün sonu nakit seviyeleri aşağıdaki gibidir:

Şekil 4: Nakit tahmini- Senaryo 1- Baz senaryo

İşletmenin müşterilerden alacaklarını halihazırdaki vadelerden daha geç tahsil ettiğini varsaydığı senaryoda işletmenin nakit düzeyi aşağıdaki gibi gerçekleşmektedir. Bu senaryonun sonucu incelediğinde işletmenin 5. haftanın sonu itibariyle nakit seviyesinin negatif seviyeye indiği ve tahmin dönemi boyunca da negatif seviyede seyrettiği fakat dönemin sonuna doğru toparladığı görülmektedir.

Şekil 5: Nakit tahmini- Senaryo 2- Alacakların beklenenden daha geç tahsil edilmesi

İşletmenin faaliyetlerinin durmasını varsaydığı ikinci senaryoya göre hazırlanmış nakit seviyesi aşağıdaki grafikte gösterilmiştir. Bu senaryoda işletmenin nakit akış seviyesi 4. haftanın sonunda negatif seviyeye inmekte ve tahmin döneminin sonuna kadar toparlanma görünmemektedir.

Şekil 6: Nakit tahmini- Senaryo 3- Faaliyetlerin durması

4. Sonuç ve Öneriler

Bu çalışmada nakit akışlarının tahmin ve takip edilmesine ilişkin temel ilkelere yer verilerek bir bilgi tazelemesi amaçlanmış ve bir örnek uygulamalara yer verilmiştir. Çalışmanın ekinde nakit akışlarının 13 haftalık bir dönem için izlenmesine ilişkin bir Excel uygulama dosyası paylaşılmıştır.

Bu uygulama kriz döneminde büyük, orta ya da küçük, tüm işletmeler için uygulanabilir. Bu uygulamanın sağlıklı yürütülebilmesi için öneriler aşağıdaki gibi sıralanmıştır.

- 13 haftalık nakit akışları çok detaylı bir biçimde ve her bir nakit giriş ve çıkışını içerecek detayda hazırlanmalıdır. Arka arkaya yapılan birkaç hata bunların tek başına tutarları küçük bile olsa bir araya gelerek nakit akış tahmininde ciddi sapmalara neden olur. Bundan kaçınmak için nakit giriş ve çıkışları tek tek irdelenerek tahminlenmelidir.

- Nakit akışları ancak işletmenin faaliyetleri ve paydaşlar hakkında güncel ve doğru bilgilere sahip olunarak ve bu bilgiler doğru bir biçimde değerlendirilerek tahminlenebilir. Fakat bu çeşitlilikte ve düzeyde bilgiye ve değerlendirme yetkinliğine bir kişinin sahip olmasını beklenemez. Bu nedenle nakit akışlarının tahmini satış, satın alma, finans ve üretim planlama gibi işletmenin farklı süreç ve bölümleri hakkında bilgi sahibi olan bir ekip tarafından yapılmalıdır.

- Nakit akış tahminleri sürekli bir biçimde ve sık aralıklarla gerçekleşmelerle kıyaslanmalıdır. Aksi halde tahminlerdeki sapma hızlı bir biçimde fark edilemez ve tahminler tutarlılıklarını kaybedebilir. Her bir tahminin gerçekleşmelerle birlikte değerlendirilmesi bir sonraki hafta için yapılacak tahminlerin daha tutarlı olmasını sağlar.

EK - Nakit Akış Raporu için tıklayınız.